学习目标

知识目标:了解利润的概念;理解利润形成的过程;掌握损益账户结转的方法;掌握利润分配业务核算的方法。

能力目标:掌握损益类账户的结转方法,能够计算营业利润、利润总额、净利润,能够对利润分配业务进行会计核算。

任务描述

利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。利润的核算内容包括:利润的形成,利润的分配的处理。能够根据会计准则的规定,采用会计核算的专门方法和程序,对利润的形成和分配进行确认、计量和报告。

学习建议

1、通过查找资料、咨询等途径了解获得收入的业务流程;

2、结合本情境仿真实训资料,弄清楚不同销售方式下的具体业务内容,知道各个业务发生或完成时应该取得的原始凭证种类和内容。

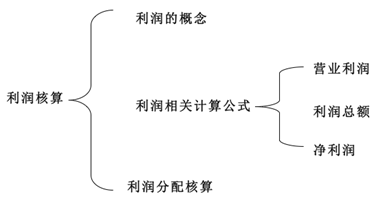

利润概述

1.概念

2.利润相关计算公式

利润形成与分配的核算

1.科目设置

2.主要业务的账务处理

3.利润分配的程序

(1)弥补以前年度亏损

(2)提取法定盈余公积(达到注册资本50%可不再提取)

(3)提取法定公益金

(4)提取任意盈余公积金

(5)向投资者分配利润

重点

(一)利润概述

1.概念

2.利润相关计算公式

(二)利润形成与分配的核算

1.科目设置

2.主要业务的账务处理

3.利润分配的程序

(1)弥补以前年度亏损

(2)提取法定盈余公积(达到注册资本50%可不再提取)

(3)提取法定公益金

(4)提取任意盈余公积金

(5)向投资者分配利润

难点

利润分配的账务处理

易错知识点

利润分配过程

课程课件

利润概述

(一)概念:

利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

(二)利润相关计算公式如下:

1.营业利润=营业收入—营业成本—营业税金及附加—销售费用—管理费用—财务费用—资产减值损失+公允价值变动收益(—公允价值变动损失)+投资收益(—投资损失)

其中,营业收入是指企业经营业务所确定的收入总额,包括主营业务收入和其他业务收入;营业成本是指企业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本;资产减值损失是指企业计提各项资产减值准备所形成的损失;公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失);投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

2.利润总额=营业利润+营业外收入﹣营业外支出

其中,营业外收入(或支出)是指企业发生的与日常活动无直接关系的、直接计入当期损益的各项利得(或损失)。

3.净利润=利润总额﹣所得税费用

其中,所得税费用是指企业确认的应从当期利润总额中扣除的所得税费

利润形成与分配的核算

(一)科目设置

1.本年利润:本账户为所有者权益类账户,贷方登记本期收入和计入利润的利得的合计额,借方登记本期费用和计入利润的损失的合计额,并登记净利润的结转额,结转后无余额。

2.利润分配:本账户为所有者权益类账户,借方登记本期分配的利润额,贷方登记本期转入的净利润额和其他转入的金额,贷方余额为未分配利润,借方余额为累计亏损额。

(二)主要业务的账务处理

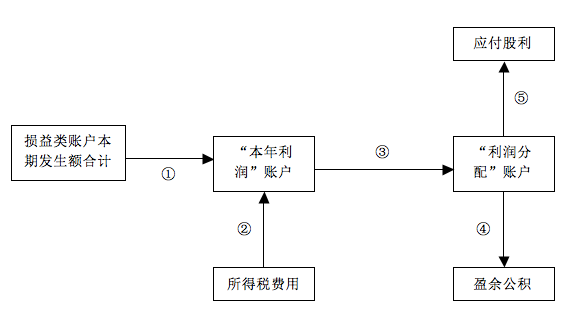

会计期末,企业应将“主营业务收入”、“其他业务收入”、“营业外收入”等科目的余额分别转入“本年利润”科目的贷方,将“主营业务成本”、“其他业务成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“营业外支出”、“所得税费用”等科目的余额分别转入“本年利润”科目的借方。企业还应将“公允价值变动损益”、“投资收益”科目的净收益转入“本年利润”科目的贷方,将“公允价值变动损益”、“投资收益”科目的净损失转入“本年利润”科目的借方。结转后“本年利润”科目如为贷方余额,表示当年实现的净利润;如为借方余额,表示当年发生的净亏损。

年度终了,企业还应将“本年利润”科目的本年累计余额转入“利润分配——未分配利润”科目。如“本年利润”为贷方余额,借记“本年利润”科目,贷记“利润分配——未分配利润”科目;如为借方余额,做相反的会计分录。结转后“本年利润”科目应无余额。按照准则规定,利润分配的顺序是:①弥补以前年度亏损,②提取法定盈余公积金,③支付股东股利。

例9-16:伊达公司2009年有关损益类科目的年末余额如下(该企业采用表结法年末一次结转损益类科目,所得税税率为25%,假设该公司2009年度不存在所得税纳税调整因素。):

(1)将各损益类科目年末余额结转入“本年利润”科目:

①结转各项收入、利得类科目:

借:主营业务收入 6000 000

其他业务收入 700 000

公允价值变动损益 150 000

投资收益 600 000

营业外收入 50 000

贷:本年利润 7 500000

②结转各项费用、损失类科目

借:本年利润 6 300 000

贷:主营业务成本 4 000 000

其他业务成本 400 000

营业税金及附加 80 000

销售费用 500 000

管理费用 770 000

财务费用 200 000

资产减值损失 100 000

营业外支出 250 000

(2)应交所得税=1 200000×25%=300 000(元)

①确认所得税费用:

借:所得税费用 300 000

贷:应交税费—应交所得税 300 000

②将所得税费用结转入“本年利润”科目:

借:本年利润 300 000

贷:所得税费用 300 000

(3)将“本年利润”科目年末余额900000(7 500 000-6300 000-300 000)元转入“利润分配—未分配利润”科目:

借:本年利润 900000

贷:利润分配—未分配利润 900 000

任务设计

北极公司2008年1月设立,主营电子产品的制造、销售。2009年12发生以下经济业务:

业务1:2日,因延期付款支付销毁单位违约金2 000元。

业务2:4日,结转设备销售净收入10 000元。

业务3:月末将主营业务收入1 000万元,其他业务收入2万元,投资收益55万元,公允价值变动收益5万元,营业外收入1万元转入“本年利润”账户。

业务4:将管理费用300万元,财务费用70万元,销售费用70万元,主营业务成本500万元,其他业务成本0.1万元,营业税金及附加1万元,资产减值损失0.5万元,营业外支出0.2万元转入“本年利润”账户。

业务5:12月应纳税所得额1 100 000元,所得税率20%,因应纳税暂时性差异本期确认递延所得税负债发生额500元。

业务6:将所得税费用转入“本年利润”。

业务7:将净利润转入“利润分配”。

业务8:经股东大会通过决议,按全年净利润991 500元的10%提取法定盈余公积,向普通股股东发放现金股利300 000元。

业务9:北极公司结转除未分配利润明细账以外的所有“利润分配”明细账合计额

工作过程:

第一步:分析上述经济业务,判断各项经济业务所涉及的会计要素项目的增减变动,确定应记录的科目。以业务1为例:这项经济业务的发生,使企业的银行减少,属于一项损失,应在 “银行存款”和“营业外支出”账户中进行登记。

第二步:在上述分析基础上,确定各科目应记录的金额。以业务1为例:该项经济业务按实际成本计量,“银行存款”账户贷方应计金额2 000元,“营业外支出”账户借方应计金额2 000元。

第三步:编制各项经济业务的会计分录。

业务1,

借:营业外支出 2 000

贷:银行存款 2000

业务2,

借:固定资产清理 10 000

贷:营业外收入 10 000

业务3,

借:主营业务收入 10 000 000

其他业务收入 20 000

投资收益 550 000

公允价值变动损益 50 000

营业外收入 10 000

贷:本年利润 10 630 000

业务4,

借:本年利润 9 418 000

贷:管理费用 3 000 000

财务费用 700 000

销售费用 700 000

主营业务成本 5 000 000

其他业务成本 1 000

营业税金及附加 10 000

资产减值损失 5 000

营业外支出 2 000

业务5,

借:所得税费用 220 500

贷:应交税费—应交所得税 220 000(1100 000×20%)

递延所税负债 500

业务6,

借:本年利润 220 500

贷:所得税费用 220 500

业务7,

借:本年利润 991 500

贷:利润分配—未分配利润 991 500

业务8,

借:利润分配—提取的盈余公积 99 150

—应付普通股股利 300 000

贷:盈余公积——法定盈余公积金 99 150

应付股利—应付普通股股利 300 000

业务9,

借:利润分配—未分配利润 399 150

贷:利润分配—提取盈余公积 99 150

—应付普通股股利 300 000

业务流程

1.将损益账户合计额结转“本年利润”账户,

2.将所得税费用转入“本年利润”账户,

3.将净利润额结转“利润分配”账户,

4.根据国家规定计提法定盈余公积,

5.根据股东大会决议分配现金股利。

内部管理制度(见子情景1)