-

1 视频

-

2 章节测验

2017年进入全球500强的企业达到了115家。其中中国大陆(含香港在内,不包括台湾地区)为109家企业。10家中国公司首次上榜,它们是:安邦保险集团、恒力集团、阳光金控、阿里巴巴、碧桂园、腾讯、苏宁云商、厦门建发集团、国贸控股集团和新疆广汇。

沃尔玛连续四年排名第一位,第二、三、四位为中国企业--国家电网和中石化和中石油。

利润榜的前五名除了排在第一位的苹果公司,其余均为中国的商业银行——工商银行、建设银行、农业银行和中国银行。

按总资产,中国工商银行则排名第一位。在净资产收益率(ROE)榜上,中国公司中排位最高的是华为、美的、腾讯、吉利和万科。

员工人数最多的企业是沃尔玛和中石油,分别为230万和151万员工。

在全部去年上榜公司中跃升最快的十家公司中有三家来自中国大陆,它们是:中国五矿(上升203位)、海航集团(上升183位)和中国恒大集团(上升158位)。

美国今年有132家公司,日本有51家,但日本以制造业为主,中国除了金融业,最多行业分布是19家能源、炼油、采矿公司和14家房地产、工程与建筑公司。

上半年中国经济运行平稳,尽管内外需求的同步放缓可能给下半年经济增长带来压力,但近年来中国经济的韧性明显增强,工业生产恢复较好,新产业新业态对经济的支撑作用逐步增强,预计2018年下半年中国经济增速略有放缓,全年增速将维持在6.7%左右,经济结构改善及质量提升带来的机会值得关注。

总体看,下半年投资增速会有所反弹,消费也会出现小幅度反弹。在其他各项增速总体继续放缓的情况下,消费增速放缓的幅度要比其他慢,消费对中国经济的影响越来越大,增加了中国经济运行的韧性。

尽管当前信贷增速小幅下滑,社会融资结构调整体现出一定的信用违约和紧缩的压力,但下半年广义货币供应量M2增速有望企稳甚至反弹。

在不增加杠杆的情况下,金融监管部门针对性政策保持流动性合理充裕,有助于控制金融风险。

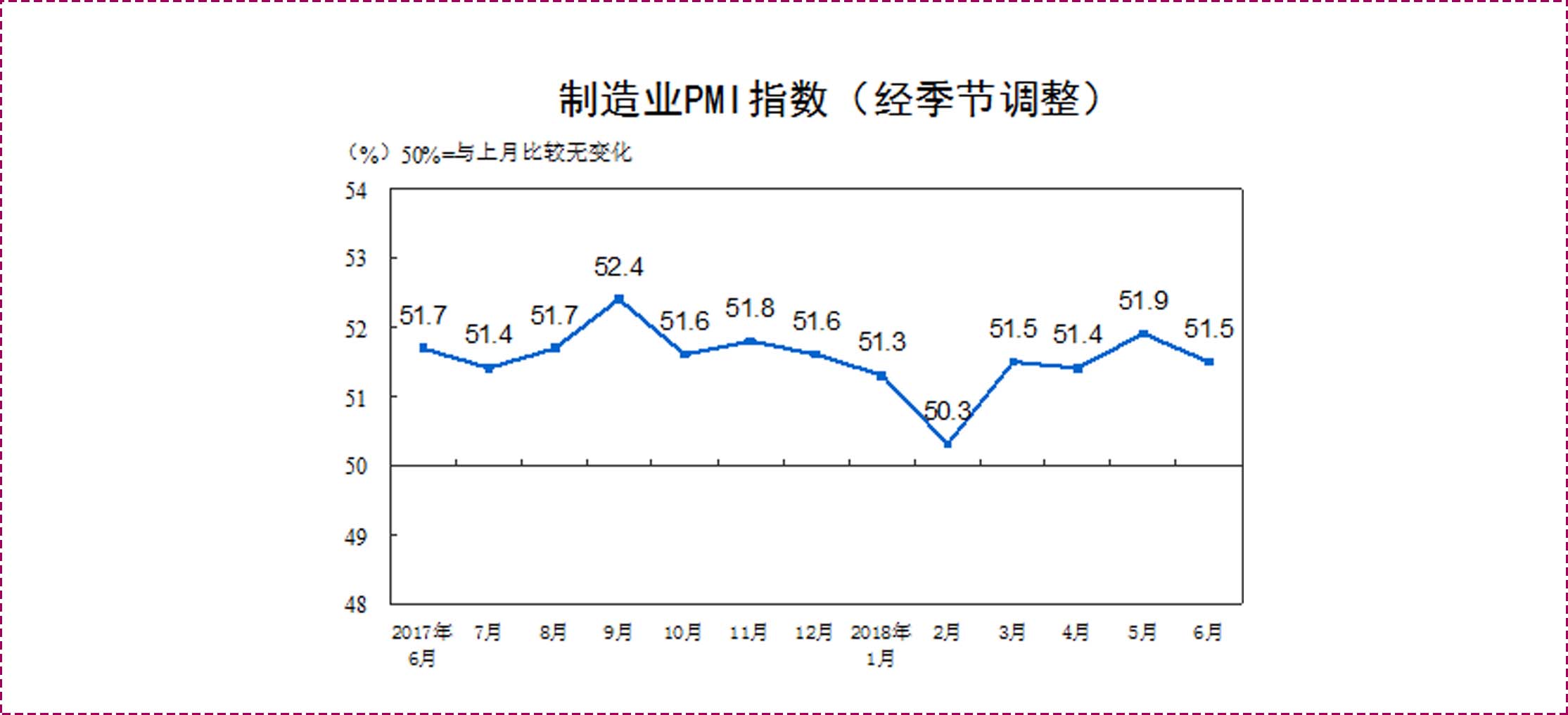

2018年6月份,中国制造业采购经理指数(PMI)为51.5%,比上月回落0.4个百分点,仍高于上半年均值0.2个百分点,制造业总体继续保持扩张态势。

生产指数为53.6%,低于上月0.5个百分点,仍处于扩张区间,表明制造业生产保持增长,增速有所放缓。

新订单指数为53.2%,比上月回落0.6个百分点,继续高于临界点,表明制造业市场需求保持扩张,增幅有所收窄。

原材料库存指数为48.8%,比上月下降0.8个百分点,位于临界点以下,表明制造业主要原材料库存量继续减少。

从业人员指数为49.0%,微低于上月0.1个百分点,位于临界点以下,表明制造业企业用工量收缩。

从企业看,大型企业PMI为52.9%,比上月回落0.2个百分点,保持在临界点之上;中型企业PMI为49.9%,比上月下降1.1个百分点,落至临界点以下;小型企业PMI为49.8%,比上月回升0.2个百分点,仍低于临界点。

以美元计价,中国上半年出口同比增长12.8%,进口同比增长19.9%,贸易顺差1396.5亿美元。

以人民币计价,中国上半年出口同比增长4.9%,进口同比增长11.5%;累计贸易顺差9013.2亿元人民币,收窄26.7%,贸易顺差连续8个季度同比收窄。

以美元计价,中国6月出口同比增长11.3%,预期 9.5%,前值 12.6%;进口同比增长14.1%,预期 21.3%,前值 26%。贸易顺差416.1亿美元,预期 277.2亿美元,前值 249.2亿美元。

上半年我国货物贸易进出口总值14.12万亿元,同比增长7.9%。其中,一、二季度同比分别增长9.4%和6.5%。

上半年中国对前三大贸易伙伴——欧盟、美国和东盟进出口分别增长5.3%、5.2%和11%,三者合计占我国进出口总值的41%。

按人民币计价,上半年中国对美国进出口1.93万亿元人民币,同比增长5.2%,占我外贸总值的13.7%,美国为我国第二大贸易伙伴。其中,对美出口1.39万亿元,增长5.7%,自美进口5379.7亿元,增长4%。

总的看,上半年我国外贸进出口稳中有进,结构进一步优化,动力转换有所加快。但国际环境不稳定不确定性提升,未来外贸进出口平稳运行将面临一些挑战。

今年以来,中央企业生产经营保持了稳中向好的发展态势。上半年,中央企业累计实现营业收入13.7万亿元,同比增长10.1%;实现利润8877.9亿元,同比增长23%。央企收入利润均实现两位数增长,创出历史同期最好水平。

中央企业新产业、新产品快速成长,低碳化、智能化、网络化、信息化迅速发展,通信企业数据流量和互联网应用等新业务较快增长,新业务收入占总收入的比重为51.9%,同比提高5.1个百分点。