中信股份中国香港整体上市2014年9月1日,中信泰富更名为中信股份,正式以此新名称在香港主板上开始股票交易。终于,中信集团通过中信泰富成功走完了长达四年上市之路。对于中信集团来说,上市的重要意义在于可以通过实施推进国际化战略、以上市倒逼体制机制的新型改革以破解中信集团所面临的规模利润增长客观“瓶颈”。

一、背景介绍

(一)中信集团中信集团是1979年在邓小平先生的倡导和支持下,由荣毅仁先生创办的。中信集团成立以来,充分发挥了经济改革试点和对外开放窗口的重要作用,在诸多领域进行了卓有成效的探索与创新,成功开辟出一条通过吸收和运用外资、引进先进技术、设备和管理经验为中国改革开放和现代化建设服务的创新发展之路,在国内外树立了良好的信誉与形象,取得了显著的经营业绩。中信集团的诞生和成长几乎与中国30多年的改革开放同步,曾是中国改革开放、招商引资的重要窗口之一。

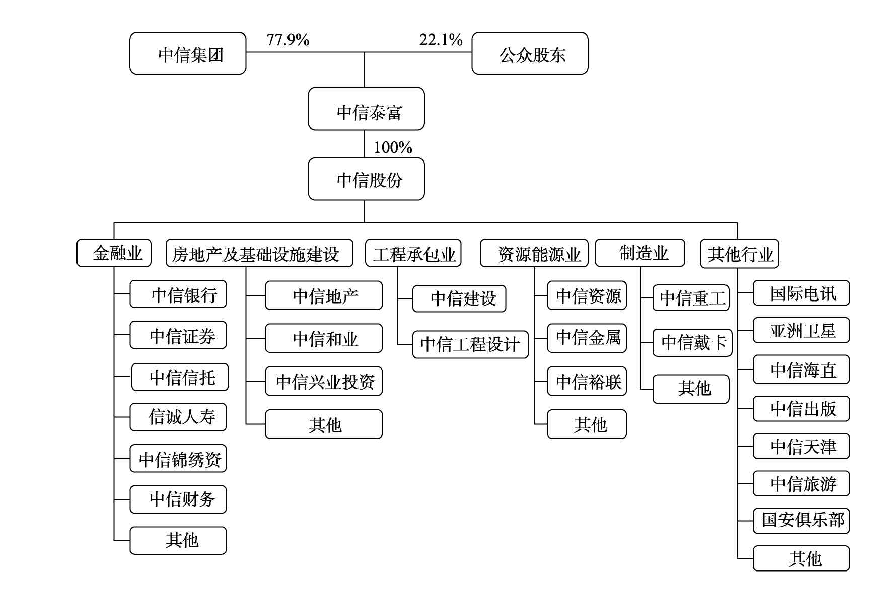

(二)中信股份中信股份于2011年12月27日注册成立。截至并购前,中信集团及其全资附属公司中信企业管理共同持有中信股份所发行的总股本100%的权益。中国中信集团公司将其主要与金融业、房地产及基础设施业、工程承包业、资源能源业、制造业及其他行业经营性资产(含相关附属公司的权益和股权)及其相关负债作为出资注入中信股份。中信股份向中国中信集团公司及其全资附属公司中信企业管理发行1280亿股股份。中信股份各业务板块的主要经营主体如表6-6所示。表6-6 中信股份各业务板块的主要经营主体

二、整体上市过程2014年年初,中信集团上市最终方案完整浮出。即中信集团旗下的中信泰富以现金和发行新股的方式收购中信股份100%已发股份。按照中信泰富反向收购母公司的初步方案,中信泰富需要向中信股份现金支付499.2亿元,其余1770.13亿元人民币以发行股份支付,每股售价13.48港元,需发行股份约165.79亿股。此外,为保持公众持股量不低于25%水平,中信泰富还需要再配发约46.75亿股。

(A)现金支付转让对价中的现金对价部分为人民币499.2亿元,应由中信泰富于交割日或之前按照定价基准日中国人民银行公布的人民币兑换港元汇率中间价计算的等值港元(即按1.00港元兑换人民币0.79207元计算约为6310371.67万港元)现金支付。在符合适用法律的前提下并经卖方书面同意,买方可以在交割日后一年以内支付全部或部分现金对价。中信泰富应支付的现金对价,由中信泰富通过股权募资作为主要方式,并在需要的时候通过自有现金资源、银行贷款等途径筹集。但是现金对价总额可由中信泰富自行决定调整。如果现金对价金额调减,则产生的与原现金对价金额之间的差额,将由中信泰富按股份转让协议的规定以增加发行对价股份或其他方式支付。2014年6月3日,并购双方对转让对价的现金对价部分由人民币499.2亿元(折合约港币63020.6585百万元)调整为港币53357554905元。

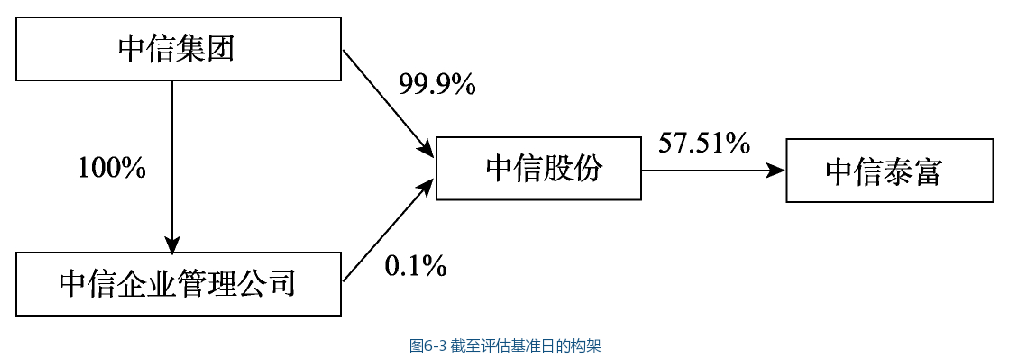

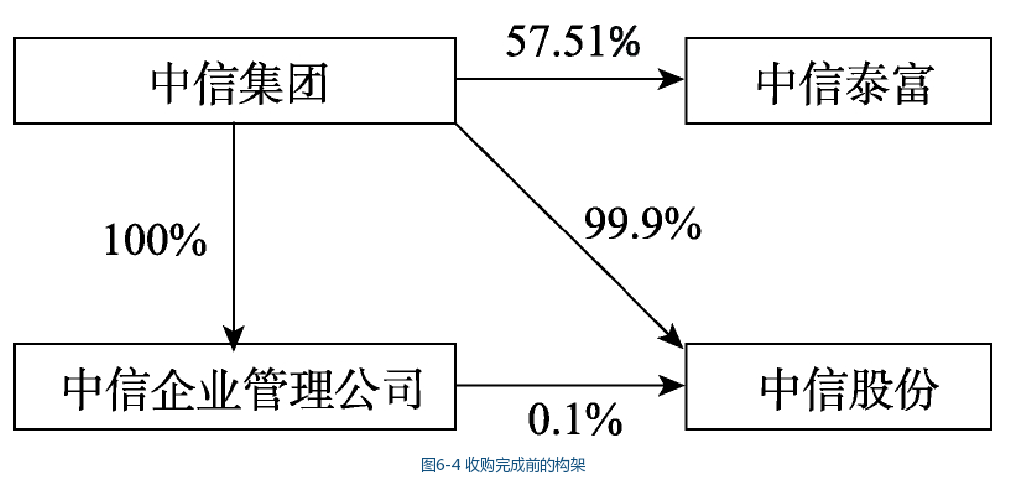

(B)股份支付转让对价中的股价对价部分,即人民币17701310.00万元,应由中信泰富按照13.48港元/股(按照股份转让协议规定的调整机制调整)的对价股份单价,并按定价基准日中国人民银行公布的人民币兑港元汇率中间价计算的股份对价总金额(即按1.00港元兑人民币0.79207元计算为约22348163.68万港元),于交割日或之前,向中信集团或其指定的全资附属公司以发行对价股份的方式支付。按照股份对价人民币17701310.00万元计算,于交割日或之前拟发行的对价股份为16578756438股。除建议发行对价股份外,为支付收购之部分或者全部现金对价,中信泰富还建议发行配售股份以筹措现金。配售股份将配发予专业及机构投资者。配售预期与对价股份发行同时完成。收购完成后,中信集团仍为上市规则所指的中信泰富之控股股东,而中信股份公司将成为中信泰富的全资附属公司。截至2014年8月25日,中信集团通过中信盛荣和中信盛星共持有中信股份(更名后)约194亿股,持股比例77.9%。图6-3~图6-5是中信整体上市股权架构演变过程。

目前,中信集团已经借助中信泰富完成了整体在港上市,中信泰富也已更名为中信股份,中信集团由一个内地国有独资企业变成了中国香港的混合所有制企业。

讨论题:1.中信股份中国香港整体上市的动因有哪些?2.在整体上市中采用定向发行股份的支付方式具有哪些优点?